Bu çalışma materyali, SMMM Staja Giriş Sınavı'na yönelik bir ders kaydı transkripti ve sunum slaytlarından (kopyalanmış metin) derlenmiştir.

Meslek Hukuku ve Muhasebe Standartları: Temel Kavramlar ve Uygulamalar

Giriş

Bu çalışma materyali, meslek hukuku ve muhasebe standartları alanındaki temel kavramları ve uygulamaları kapsamaktadır. Özellikle iş hukukunun kaynakları detaylı bir şekilde incelenecek ve muhasebe standartları çerçevesinde stok maliyetlerinin belirlenmesi ile ilgili yöntemler ve bileşenler ele alınacaktır. Amacımız, bu iki önemli alandaki temel prensipleri ve uygulamaları akademik bir bakış açısıyla sunarak, öğrencilerin ve meslek profesyonellerinin konuları daha iyi kavramasına yardımcı olmaktır.

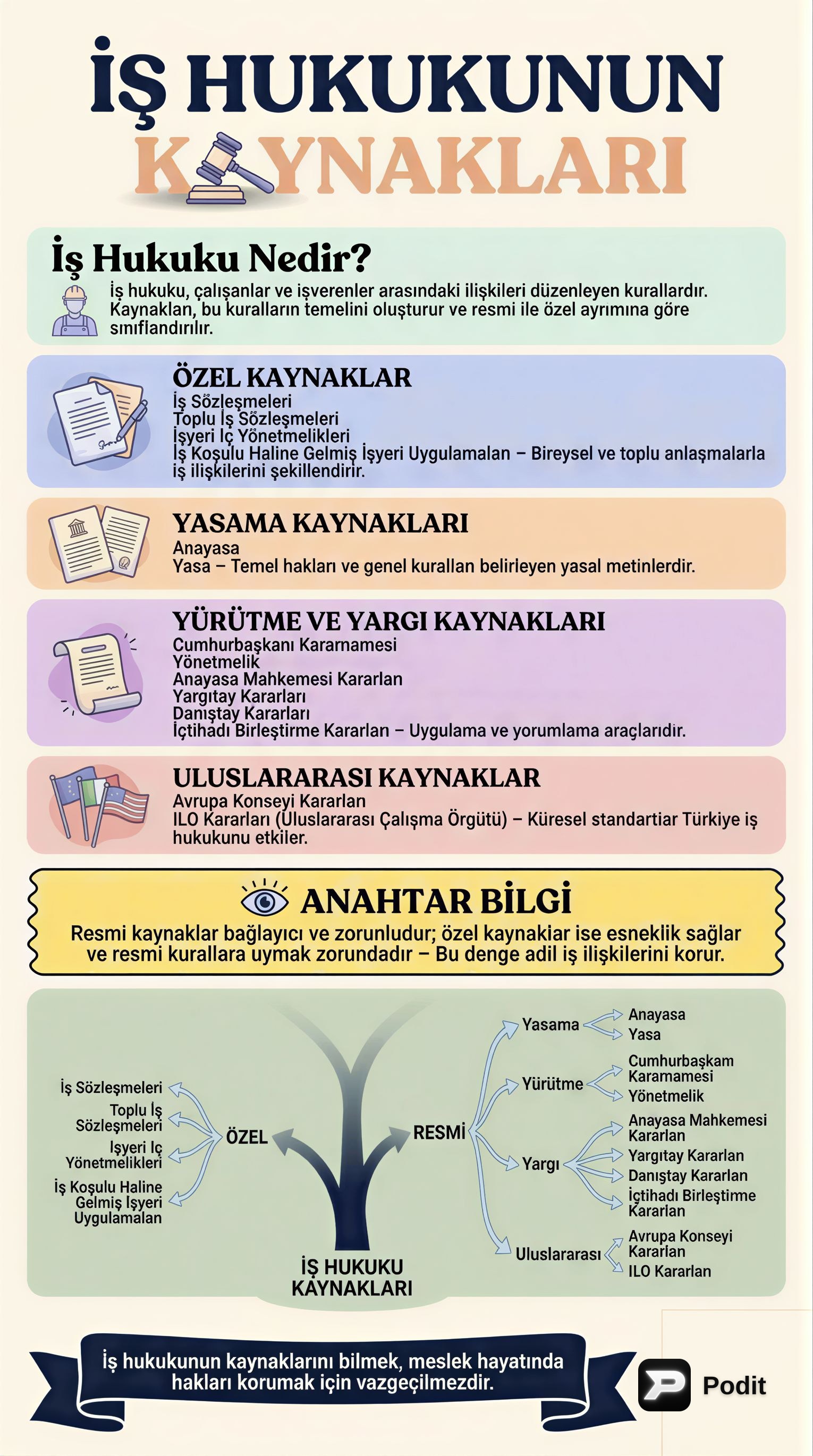

1. İş Hukukunun Kaynakları 📚

İş hukuku, işçi ve işveren arasındaki ilişkileri düzenleyen, dinamik ve karmaşık bir hukuk dalıdır. Bu ilişkilerin çerçevesini belirleyen normlar, çeşitli kaynaklardan beslenir. İş hukukunun kaynakları, "özel kaynaklar" ve "resmi kaynaklar" olmak üzere iki ana kategoriye ayrılır.

1.1. Özel Kaynaklar ✅

Özel kaynaklar, tarafların iradesiyle oluşan veya işyeri uygulamalarıyla zamanla şekillenen normları ifade eder.

- İş Sözleşmeleri: İşçi ve işveren arasında bireysel olarak yapılan, çalışma koşullarını, ücreti ve diğer hak ve yükümlülükleri belirleyen anlaşmalardır.

- Toplu İş Sözleşmeleri: Sendikalar aracılığıyla işçi grupları adına yapılan ve daha geniş kapsamlı hak ve yükümlülükler getiren düzenlemelerdir. Genellikle belirli bir işkolu veya işyerindeki tüm işçileri kapsar.

- İşyeri İç Yönetmelikleri: İşverenin tek taraflı olarak belirlediği, işyerindeki düzeni, disiplin kurallarını ve çalışma koşullarını detaylandıran yazılı kurallardır.

- İş Koşulu Haline Gelmiş İşyeri Uygulamaları: Uzun süredir devam eden ve işçiler tarafından bir hak olarak algılanan teamüllerdir. Örneğin, her yıl belirli bir tarihte verilen ikramiye gibi.

1.2. Resmi Kaynaklar ✅

Resmi kaynaklar, devletin yasama, yürütme ve yargı organları tarafından oluşturulan veya uluslararası anlaşmalardan doğan normlardır.

- Yasama Kaynakları:

- Anayasa: İş hukukunun temel ilkelerini belirleyen, hiyerarşik olarak en üst normdur. Çalışma hakkı, sendika kurma hakkı gibi temel hakları güvence altına alır.

- Yasalar: Anayasa'ya uygun olarak çıkarılan ve iş ilişkilerini detaylıca düzenleyen kanunlardır (örn. İş Kanunu, Sendikalar ve Toplu İş Sözleşmesi Kanunu).

- Yürütme Kaynakları:

- Cumhurbaşkanı Kararnameleri: Cumhurbaşkanı tarafından çıkarılan ve yasama organının yetki alanına girmeyen konularda düzenleme yapan metinlerdir.

- Yönetmelikler: Yasaların uygulanmasını sağlamak ve detaylandırmak amacıyla çıkarılan düzenlemelerdir.

- Yargı Kararları:

- Anayasa Mahkemesi Kararları: Yasaların Anayasa'ya uygunluğunu denetler ve iş hukuku alanında önemli içtihatlar oluşturur.

- Yargıtay Kararları: Adli yargıdaki en üst mahkeme olup, iş davalarında verilen kararlar emsal teşkil eder.

- Danıştay Kararları: İdari yargıdaki en üst mahkeme olup, idari işlemlerin hukuka uygunluğunu denetler.

- İçtihadı Birleştirme Kararları: Farklı yargı kararları arasındaki çelişkileri gidererek hukuki birliği ve istikrarı sağlar.

- Uluslararası Kaynaklar:

- Avrupa Konseyi Kararları: Avrupa İnsan Hakları Sözleşmesi gibi uluslararası sözleşmeler ve bu sözleşmelerden doğan kararlar.

- ILO Kararları (Uluslararası Çalışma Örgütü): Uluslararası çalışma standartlarını belirleyen sözleşmeler ve tavsiye kararları, ulusal iş hukukunu etkileyen önemli normlardır.

2. Muhasebe Standartları ve Stok Maliyetlerinin Belirlenmesi 📊

Muhasebe standartları, işletmelerin finansal tablolarını doğru, şeffaf ve karşılaştırılabilir bir şekilde sunmaları için kritik öneme sahiptir. Stokların doğru değerlenmesi, bu standartların önemli bir parçasıdır ve işletmenin finansal performansını doğrudan etkiler.

2.1. Stok Değerleme Yöntemleri ✅

Stokların maliyetini belirlemek için farklı yöntemler kullanılır.

- Perakende Yöntemi:

- Tanım ve Kullanım Alanı: Özellikle perakende satış yapan işletmeler tarafından, diğer maliyet yöntemlerini uygulamanın pratik olmadığı durumlarda kullanılır. Benzer kar marjlarına sahip, hızla değişen ve çok sayıda kalemden oluşan stokların değerlemesinde tercih edilir.

- Hesaplama: Stokların maliyeti, stokların satış değerinden uygun bir brüt kar marjının düşülmesi suretiyle bulunur.

- Önemli Not: Kullanılacak yüzde oranının belirlenmesinde, gerçek satış fiyatının altında fiyatlandırılan stoklar dikkate alınır. Çoğunlukla, her perakende satış bölümü için ortalama bir yüzde kullanılır.

- Örnek: Bir giyim mağazasının sezon sonu indirimli ürünlerinin maliyetini, toplam satış değerinden ortalama brüt kar marjını düşerek tahmin etmesi.

- Gerçek Parti Maliyet Yöntemi:

- Tanım ve Kullanım Alanı: Normal şartlarda birbirleriyle ikame edilemeyen stok kalemleri ile özel projeler (yeni tasarım, özel sipariş) için üretilen veya satın alınan mal veya hizmetlerin maliyetini belirlemede kullanılır.

- Hesaplama: Bu yöntemde, her bir varlığa ilişkin özel maliyet dikkate alınarak değerleme yapılır. Her bir ürünün veya partinin kendi maliyeti ayrı ayrı izlenir.

- Örnek: Bir sanat galerisindeki her bir tablonun veya özel siparişle üretilen bir makinenin maliyetinin ayrı ayrı belirlenmesi.

2.2. Stok Maliyetlerinin Bileşenleri 1️⃣2️⃣3️⃣

Stok maliyetleri, stokların mevcut duruma ve konuma getirilmesi için katlanılan tüm maliyetleri içerir.

- Tüm Satın Alma Maliyetleri:

- Nakliye giderleri

- Boşaltma ve taşıma giderleri

- Sigorta giderleri

- İade alınamayan vergiler (örn. ÖTV, KDV hariç)

- Alış bedeli (iskontolar düşüldükten sonra)

- Dönüştürme Maliyetleri:

- Direkt işçilik giderleri (ürünün üretimiyle doğrudan ilgili işçilik)

- Genel üretim giderleri (üretimle ilgili ancak doğrudan ürüne atfedilemeyen giderler, örn. fabrika kirası, amortisman)

- Diğer Maliyetler:

- Stokların mevcut duruma ve konuma getirilmesi için katlanılan, yukarıdaki kategorilere girmeyen diğer tüm maliyetler.

2.3. TMS 2 ve Vade Farkı ⚠️💡

- Normal Uygulama: Vadeli mal alımında ortaya çıkan vade farkı, genellikle malın maliyetine eklenir.

- TMS 2 Yaklaşımı: Türkiye Muhasebe Standardı 2 (Stoklar), vade farkını faiz olarak değerlendirir ve ilgili faiz hesaplarında izlenmesini öngörür. Bu durum, finansal raporlamada faiz giderlerinin ayrı bir kalem olarak gösterilmesini sağlar ve stok maliyetlerinin daha doğru sunulmasına yardımcı olur.

Sonuç

Bu çalışma materyali, iş hukukunun karmaşık kaynak yapısını ve muhasebe standartları çerçevesinde stok maliyetlerinin nasıl belirlendiğini akademik bir perspektifle ele almıştır. İş hukukunun özel ve resmi kaynaklarının anlaşılması, yasal uyumluluk ve işçi-işveren ilişkilerinin sağlıklı yürütülmesi açısından kritik öneme sahiptir. Aynı şekilde, perakende ve gerçek parti maliyet yöntemleri ile stok maliyetlerinin doğru bileşenlerinin kavranması, işletmelerin finansal tablolarının güvenilirliği ve doğru karar alma süreçleri için vazgeçilmezdir. Özellikle TMS 2'nin vade farkına yaklaşımı gibi spesifik muhasebe kuralları, doğru finansal raporlama için dikkatle uygulanmalıdır. Bu bilgiler, hem hukuk hem de muhasebe alanındaki profesyoneller için temel bir referans noktası sunmaktadır.